Necessidade de capital de giro – NCG: como analisar?

Entenda o que é a necessidade de capital de giro – NCG, como calcular e como analisar?

Publicado por: Elizeu Samuleski | 07/05/2021

A necessidade de capital de giro (NCG) é a quantidade de recursos financeiros (dinheiro em caixa) que a empresa precisa ter para financiar as suas atividades operacionais (compra, produção, venda, etc).

Esse valor é o mínimo necessário para que a empresa não pare as suas atividades por falta de dinheiro para comprar os insumos e mercadorias que precisa para girar, então o capital de giro deve ser positivo, caso seja negativo a empresa precisa de capital próprio ou de terceiros para suprir essa necessidade.

Como calcular?

O calculo do valor da necessidade de capital de giro (NCG) é realizado através do balanço patrimonial, considerando as contas operacionais do ativo circulante e do passivo circulante (até 1 ano), dessa forma não será considerado os grupos do balanço patrimonial de longo prazo, como exigível e realizável a longo prazo, ativo permanente e patrimônio líquido.

Dentro do ativo circulante e do passivo circulante podemos dividir as contas contábeis em 2 grupos, as contas operacionais, também conhecidas de cíclicas e as contas financeiras.

As contas operacionais são utilizadas para o calculo da necessidade de capital de giro (NCG), sendo resultado do seguinte calculo:

= Ativo operacional – Passivo operacional

As contas financeiras são utilizadas para o calculo da tesouraria, que é um índice para calcular a liquidez da empresa, sendo o resultado do seguinte calculo:

= Ativo financeiro – Passivo financeiro

Como classificar o que é operacional e financeiro?

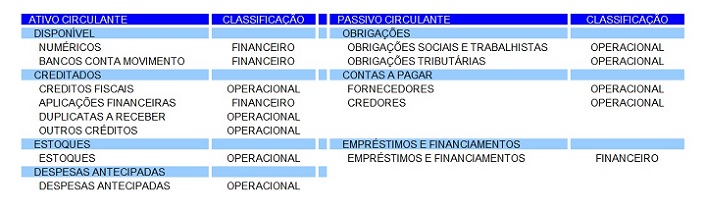

As contas operacionais são aquelas relacionadas a atividade operacional da empresa, como os estoques, fornecedores e contas a receber e as contas financeiras são aquelas relacionadas a movimentação financeira da empresa, como caixa, bancos e empréstimos a curto prazo.

Abaixo um exemplo com um balanço patrimonial classificado, somente com o ativo circulante e o passivo circulante:

Reforçando que as contas não circulantes (acima um ano de prazo) não compõem o calculo da necessidade de capital de giro (NCG) e tesouraria.

Necessidade de capital de giro – NCG em dias de vendas

A necessidade de capital de giro pode ser transformada em dias de vendas, esse índice é útil para analisar quantos dias de vendas a empresa precisa financiar com capital próprio ou capital de terceiro.

Abaixo segue a fórmula para calcular:

(Necessidade de capital de giro (em valor) X dias de vendas) / Vendas

obs.: o valor das vendas será retirado do demonstrativo de resultados do exercício - DRE, sendo que os dias de vendas devem ser proporcionais ao valor da venda, ou seja, se for sobre um exercício fechado será 360 dias, se for sobre um trimestre será 90 dias, se for sobre um semestre será 180 dias e assim por diante. Dessa forma os dias de vendas devem ser proporcionais ao valor da venda utilizado no cálculo.

Análise da necessidade de capital de giro

Na análise econômica e financeira nunca é recomendado analisar um índice de forma isolada, devendo considerar em qualquer análise vários índices, além do cenário que a empresa está inserida, mas numa análise simplista considerando somente a NCG podemos concluir que:

NCG positivo: a empresa está com superávit de capital de giro, não necessitando de financiamento para suprir o capital de giro.

NCG negativo: a empresa tem um déficit em seu capital de giro, significando que parte do seu capital de giro deverá ser financiada por recursos próprios ou de terceiros, aumentado o endividamento e as despesas com juros, além de aumentar a exposição ao risco.

Mas reforçando, essa é uma análise simplista considerando somente um indicador o que não é recomendado.

Se desejar ler um artigo sobre como fazer uma análise econômica e financeira, clique aqui.

Quem somos

A XR Orçamentos é uma startup em gestão orçamentária inovadora, com consultoria e software especialista na metodologia do Orçamento Base Zero e do Orçamento Matricial que ainda são pouco conhecidas no Brasil, mas que tem alto impacto na redução de custos e despesas, além de melhorar a eficiência operacional e administrativa das empresas, melhorando os resultados.