Orçamento Base Zero (OBZ): Conceito e dicas.

O Orçamento Base Zero (OBZ) analisa as despesas a partir de uma base zero, reduzindo os custos e despesas desnecessárias ou supérfluas.

Publicado por: Elizeu Samuleski | 16/08/2020

Você sabia que o Orçamento Base Zero pode gerar ótimos resultados para a sua empresa? Mas o que é o orçamento base zero?

O orçamento base zero (OBZ) faz uma avaliação completa dos gastos a partir de uma base zero, diferente do orçamento empresarial tradicional, que normalmente faz a replicação dos valores de um determinado exercício para o próximo, presumindo que o exercício anterior não tinha gastos desnecessários ou supérfluos.

O OBZ pode melhorar os resultados da sua empresa, através da redução dos custos e despesas desnecessárias ou supérfluas e do engajamento da diretoria e gestores no processo orçamentário.

Nesse artigo vamos fazer uma abordagem conceitual dessa metodologia, mas com vários exemplos práticos desenvolvidos em empresas que utilizam o orçamento base zero, citando alguns resultados alcançados.

Sumário - OBZ:

Histórico do Orçamento Base Zero

Foi desenvolvido na década de 1970 nos EUA, gerando resultados positivos nas primeiras empresas que foi testado e tendo os primeiros livros escritos.

No Brasil foi utilizado com destaque pela primeira vez no final da década de 1990, pela Antartica, atual Ambev.

Atualmente a Ambev é uma cervejaria referência internacional em eficiência produtiva e orçamentária, replicando o seu modelo para as demais cervejarias incorporadas pelo grupo.

Conceito do Orçamento Base Zero

O orçamento base zero inverte a lógica em relação ao orçamento empresarial tradicional, porque no orçamento tradicional normalmente faz a replicação dos valores de um determinado exercício para o próximo, presumindo que o exercício anterior não tinha gastos desnecessários ou supérfluos, além de estarem alinhados com o planejamento estratégico da empresa.

Porém isso normalmente não é uma realidade e o orçamento base zero tem como principal objetivo eliminar os gastos desnecessários ou que não estejam alinhados com o planejamento estratégico, porque envolve os gestores no processo orçamentário e faz esses gestores terem que justificar todos os seus gastos, avaliando formas mais eficientes de realizar os gastos, a partir de uma base zero, ou seja, não considera os gastos do exercício anterior como verdadeiros.

Os gestores submetem todos os seus gastos para aprovação da direção da empresa, dessa forma fazendo um gerenciamento duplicado de todos os gastos.

Se desejar ler um artigo com uma abordagem prática de como implantar o OBZ clique aqui.

Metodologia eficiente de alocação de recursos

O orçamento base zero é uma ferramenta estratégica utilizada na elaboração dos orçamentos empresariais para um determinado exercício, sem levar em consideração as bases anteriores de receita, custos e despesas, porque esses valores não necessariamente irão se realizar no próximo exercício.

Vamos a um exemplo prático, a empresa tinha 4 vigilantes por turno para cuidar das suas instalações, sendo que foi implantando um sistema de câmeras e alarmes integrados com uma empresa de monitoramento e a qualquer problema essa empresa desenvolve as medidas necessárias. Essa melhoria reduziu os gastos com vigilância na empresa, aumentando a eficiência.

Outro exemplo é a destinação de resíduos industriais que é pago por m3, onde o custo mensal é elevado, para melhorar esse gasto foi instalado uma prensa e a empresa começou a prensar os resíduos antes de colocar nas caixas, reduzindo o volume em torno de 40%, eliminando o desperdício de espaços vazios que tinha nas caixas dos resíduos.

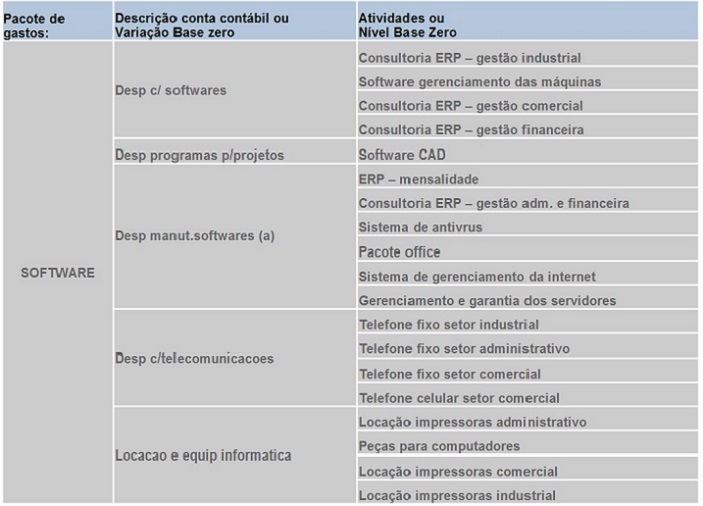

No orçamento tradicional o controle é realizado por área, setor, centro de custo, diretoria, grupo de contas ou no máximo por conta contábil, porém no orçamento base zero o controle vai até o nível de atividade, que é uma abertura da conta contábil, isso faz com que todas as atividades da empresa sejam orçadas, avaliadas e justificadas a sua necessidade, considerando o planejamento estratégico.

Pacotes

Pacote é um agrupamento de contas contábeis similares, onde cada pacote de decisão terá um gestor responsável que deve se tornar um especialista nesse tipo de gasto.

Por exemplo despesas de viagens, é comum ter várias pessoas dentro da empresa comprando passagens áreas, reservando hotéis, alimentação, etc, mas vamos imaginar que um gestor da área administrativa que viaja eventualmente não tem muito conhecimento na compra de passagens áreas, acaba pagando um preço mais alto.

A ideia de ter um gestor de pacote é que ele se torne um especialista e evite um custo desnecessário para a empresa. Nesse exemplo se o gestor do pacote de viagens tivesse comprado as passagens, teria conseguido um preço melhor, porque saberia o melhor site ou agência para comprar, o melhor horário para comprar, promoções ou antecedência de compra.

Pacote de gastos e de capital empregado

Existem 2 tipos de pacotes, sendo que o principal é o pacote de gastos, que é utilizado para as contas contábeis de resultados, podendo ser para as despesas ou custos. Existem vários pacotes de gastos possíveis, como pessoal, manutenção de máquinas, veículos, aluguéis, manutenção de software, despesas de viagens, publicidade, marketing, etc.

Alguns desses pacotes podem fazer sentido para uma empresa, mas outros não, isso depende de vários fatores, como o ramo de atividade, o tamanho, organograma, etc.

Então cada empresa deve decidir quais serão os seus pacotes e a quantidade, de acordo com a sua necessidade.

O outro tipo de pacote é o de capital empregado, que é utilizado para contas contábeis do ativo ou passivo, como contas a receber, fornecedores, estoques, etc. Esse tipo de pacote é para medir a eficiência da alocação de recursos da empresa.

Por exemplo, definir o valor máximo de estoque como um percentual do faturamento anual, para garantir que o estoque esteja girando de uma forma satisfatória e rentabilizando o valor investimento nos estoques.

Variável base zero e nível base zero

Variável base zero é o mesmo que conta contábil, sendo que a junção de várias contas contábeis similares formam um pacote de gastos ou de capital empregado, conforme vimos no capítulo anterior.

Um dos grandes diferenciais do orçamento base zero é fazer a abertura da conta contábil em atividades, também conhecido como nível base zero, que é o menor nível que será realizado o levantamento de dados no processo orçamentário.

Conforme exemplo acima as contas contábeis serão subdivididas em atividades, sendo que, será realizado o orçamento em cada atividade. A soma das atividades vai compor o saldo orçado de uma determinada conta, que por sua vez vai compor o saldo orçado de um determinado pacote, que vai compor todos os níveis do balanço patrimonial e demonstrativo de resultados.

Nesse formato todos os gastos deverão estar justificados, alinhados com o planejamento estratégico e aprovados pela diretoria.

Caso ao final de uma rodada do orçamento os resultados não ficaram de acordo com os objetivos estabelecidos pela empresa, ficará fácil de analisar quais pacotes de gastos deverão ser retirados.

Dessa forma elimina os tradicionais cortes de 5% ou 10% para todos, que muitas vezes penaliza algumas atividades chaves da empresa, comprometendo ainda mais os resultados.

Análise por atividades

O grande diferencial de fazer a análise até o nível da atividade é buscar melhorias, porque cada gasto deverá ser analisado, se tem fornecedores substitutos, se realmente é necessário, se está alinhado com o planejamento estratégico, se tem uma boa relação de custo X benefício ou se tem formas melhores de fazer.

Esse processo acaba eliminando gastos supérfluos ou desnecessários e melhorando a gestão orçamentária da empresa.

Essa abertura da conta contábil por atividade (gasto) é um dos principais motivos desta metodologia ser inovadora, se quiser saber mais motivos clique aqui.

Limiar

O limiar é o valor mínimo necessário para a empresa sobreviver no pior cenário de faturamento. A definição do limiar de cada atividade é extremamente importante, porque o valor excedente do limiar será o pacote de decisão.

Vamos a um exemplo, gasto com publicidade no Google, podemos classificar o limiar em R$ 0,00, porque a empresa consegue sobreviver sem gastar nada com essa atividade, então se orçarmos R$ 8.000,00 por mês, o pacote de decisão será de R$ 8.000,00 (valor orçado – limiar).

O gestor responsável por essa conta deverá justificar esse gasto, com o objetivo do pacote, retorno pretendido (custo X benefício), se tem forma melhor de realizar esse gasto e o relacionamento com o planejamento estratégico, para que a diretoria aprove o pacote de decisão.

Vamos detalhar:

- objetivo do pacote: alavancar as vendas através da publicidade;

- custo X benefício: foi orçado R$ 8.000,00 por mês, porque vamos fazer um trabalho de geração de leads através da publicidade paga no google, onde o objetivo é gerar R$ 160 mil/mês de vendas oriundas desse gasto, ou seja, para cada real gasto vamos gerar R$ 20,00 de vendas.

- relacionamento com o planejamento estratégico: o objetivo estratégico é aumentar o faturamento de forma sustentável;

Dessa forma fica fácil decidir, porque o gasto representa 5% do adicional de faturamento, então se a margem líquida da empresa for superior a 5% é vantajoso aprovar esse gasto, mas se a margem líquida for inferior a 5% esse gasto não irá se pagar e provavelmente não será aprovado a sua execução.

Priorização e aprovação dos pacotes

O orçamento base zero busca alinhar o planejamento estratégico com a gestão orçamentária da empresa, isso deveria ser lógico para qualquer metodologia de orçamento, mas nem sempre é.

Após todo o levantamento dos pacotes de gastos chegamos ao momento de fazer a aprovação, então a direção da empresa deve fazer a aprovação individual de cada pacote, considerando se os mesmos estão alinhados com os objetivos estratégicos.

Esse gerenciamento duplicado dos gestores de pacotes e diretores vem da metodologia do orçamento matricial, ajudando a empresa ter um maior controle de todos os gastos.

Com os pacotes aprovados devemos fazer a priorização, sendo o nº 1 mais importante, o nº 2 o segundo mais importante e assim por diante.

Após essa priorização deve ser simulado os resultados projetados para o período orçado, caso os resultados não fiquem de acordo com as perspectivas da empresa é só retirar do orçamento os pacotes menos prioritários, até reduzir o valor excedente de gastos.

Caso o cenário realizado seja melhor do que o projetado, é só voltar os pacotes mais prioritários que haviam sido retirados, mas caso o cenário fique pior do que o projetado é só retirar mais alguns pacotes até que a empresa consiga alcançar os resultados desejados.

Essa etapa pode ser trabalhosa, mas é essencial para alcançar uma boa gestão orçamentária.

Resultados alcançados com OBZ

O planejamento orçamentário e financeiro normalmente é utilizado para projetar os resultados e por vezes para adequar os gastos dentro da necessidade da empresa, mas um dos diferenciais do orçamento base zero é efetivamente criar mecanismos para melhorar a gestão e a eficiência das organizações.

Dessa forma os resultados positivos que podem ser alcançados com a implantação do orçamento base zero são muitos, abaixo vamos listar alguns:

- faz uma alocação eficiente dos recursos, porque elimina os gastos desnecessários ou supérfluos, retirando o “excesso de peso” da empresa;

- aumenta a participação dos gestores no processo orçamentário, logicamente aumentando a responsabilidade dos mesmos em gerar resultados melhores;

- melhora a motivação, a comunicação e coordenação dentro da organização;

- identifica e elimina processos obsoletos ou que não agregam valor (desperdícios), proporcionando uma redução de custos;

- avalia novos serviços, fornecedores e tecnologias;

- aloca e prioriza os recursos conforme os objetivos estratégicos da organização.

De modo geral o OBZ aumenta de eficiência da gestão orçamentária, com otimização de custos, através de um orçamento inovador, que proporciona melhores resultados para as empresas que utilizam essa metodologia.

Recomendamos a leitura do nosso artigo: 6 formas de melhorar a gestão comercial com redução dos custos, que aborda como reduzir gastos com a utilização do OBZ.

Também recomendamos a leitura do nosso artigo: Como reduzir custos com logística e aumentar os lucros na sua empresa.

E o artigo: Como reduzir custos com software.

Porém se você vem tentando reduzir custos na sua empresa e não vem conseguindo o artigo: Por que não consigo reduzir os custos na minha empresa? É uma excelente leitura porque aborda os fatores psicológicos que impedem a redução dos custos nas empresas.

Mas se você quer aumentar o seu faturamento com lucro, recomendamos a leitura do nosso artigo: Como aumentar o faturamento com lucro.

Gostaria de conhecer os principais tipos de orçamentos empresariais clique aqui.

Gostaria de outras dicas para melhorar o orçamento empresarial, clique aqui.

Sistematize o controle orçamentário

Existem várias formas de fazer o controle orçamentário, abaixo vamos analisar algumas delas.

Planilhas: normalmente é uma forma mais “barata”, porque não demanda desembolso financeiro, mas tem uma série de desvantagens, como o conhecimento ficar centralizado numa pessoa, baixa produtividade, tem uma limitação grande para gerar consultas, relatório e/ou análises, além de ser de difícil administração quando envolve várias pessoas como é o caso do orçamento.

ERP: se o ERP que você utiliza na sua empresa tem esse processo é uma boa alternativa, porém a grande maioria dos ERPs não tem o orçamento base zero nos seus programas, uma alternativa seria uma customização, o que normalmente demanda um investimento alto, sendo que fica limitado a forma que foi customizado, sem inovações constantes.

Sistema especialista: a desvantagem é a necessidade de ter uma integração com o ERP da empresa, mas se isso for resolvido de forma simples, o sistema especialista na metodologia OBZ tem uma série de outras vantagens, como conhecer a fundo a metodologia, proporcionar melhorias constantes no sistema, difundir o conhecimento para todos os usuários do sistema, ter backup, gerar os orçamentos online e trazer melhorias implantadas pela rede de clientes que utilizam o sistema.

Se você chegou até aqui, é porque essa metodologia faz sentido para a sua empresa, sendo que a XR Orçamentos é uma startup de orçamento, que tem o objetivo de disponibilizar uma metodologia de gestão orçamentária inovadora, tendo um sistema de informação especialista na metodologia do orçamento base zero e orçamento matricial, além de ter todo o conhecimento necessário para a implantação, treinamentos e consultoria de gestão orçamentária, para que você consiga extrair o maior proveito possível do orçamento base zero.

Faça o seu cadastro no site e solicite uma apresentação, que teremos o maior prazer em fazer uma demonstração do sistema.

Referências