Análise econômica e financeira: o que é e como fazer?

A análise econômica e financeira é uma importante ferramenta para medir o desempenho econômico e o risco financeiro das empresas. Entenda o que é e como fazer?

Publicado por: Elizeu Samuleski | 29/03/2021

A análise econômica e financeira de uma determinada empresa é realizada através de indicadores de liquidez, de endividamento, de rentabilidade e de atividade, com o objetivo de medir o desempenho alcançado (lucros ou prejuízos) e o grau de risco (liquidez) que ela está exposta, fornecendo informações para a tomada de decisão de acionistas e investidores.

A análise dos indicadores econômicos são relacionados a situação patrimonial, lucro ou prejuízo, sendo apurados pelo regime de competência através do balanço patrimonial e do demonstrativo do resultado do exercício – DRE.

A análise dos indicadores financeiros são relacionados a liquidez e endividamento da empresa, sendo apurados pelo regime de caixa, considerando as informações do balanço patrimonial e fluxo de caixa. A confiabilidade das demonstrações contábeis é fundamental para a geração confiável dos índices.

Uma boa análise dos indicadores econômicos e financeiras deve ser realizada analisando vários indicadores, para que o gestor tenha condições de avaliar a situação econômica e financeira da empresa, concluindo se ela está com uma boa rentabilidade e com uma situação financeira adequada aos objetivos empresariais.

A análise de um indicador individualmente é muito simplista e normalmente vai proporcionar uma conclusão equivocada da real situação da empresa.

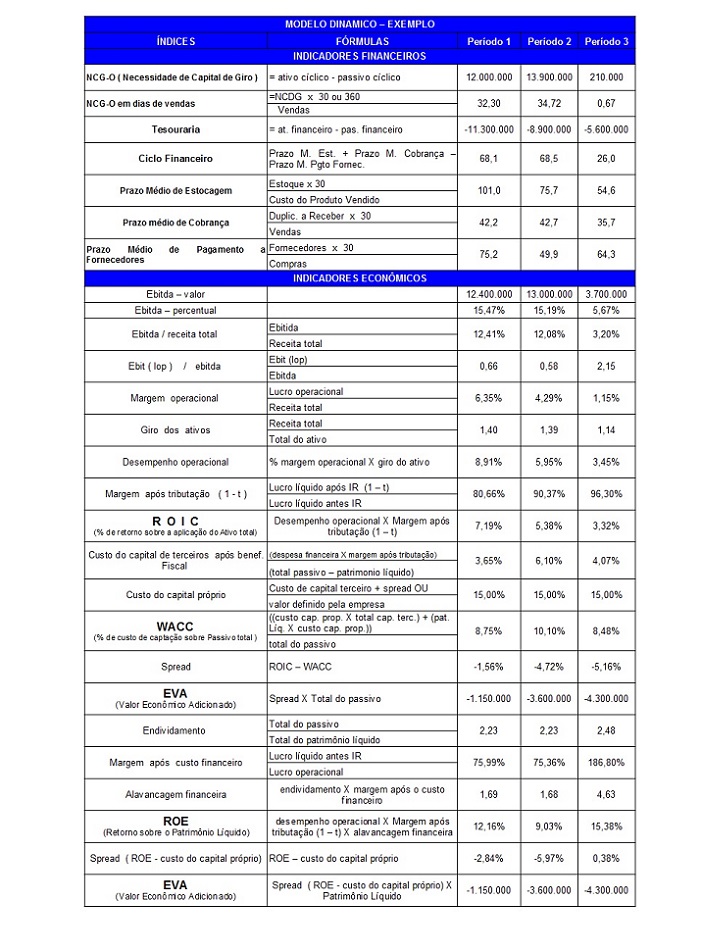

Tabela com exemplos de análises econômica e financeira

Na análise econômica e financeira não existe um modelo padrão que todas as empresas devem utilizar, existindo vários indicadores e formatos possíveis de realizar as análises, sendo que algumas teorias fazem uma diferenciação entre um modelo tradicional e o modelo dinâmico, mas de uma teoria para outra existem diferenças entre as composições dos índices.

Abaixo vamos trazer um exemplo de cada modelo, com valores meramente ilustrativos.

Comparando o modelo tradicional com o modelo dinâmico podemos verificar que tem alguns índices que estão somente num dos modelos, outros índices estão nos dois modelos, mas a sequência e o agrupamento dos índices são diferentes.

Esses dois formatos são apenas modelos, sendo que cada empresa deve compor o seu modelo para atender as suas necessidades da melhor forma possível.

Exemplos de análise econômica e financeira

Vamos a um exemplo do índice de retorno do patrimônio líquido, que é o resultado do lucro líquido dividido pelo patrimônio líquido, em caso de lucro o índice será positivo e em caso de prejuízo o índice será negativo.

Logicamente o objetivo de todas as empresas é que seja positivo e que o percentual de remuneração seja satisfatório, como 10%, 15% ou 20% ao ano, conforme o ramo de atividade e a época.

Mas se uma empresa teve 3% negativo sempre será ruim? Na maioria das vezes sim, mas pode ter exceções, vamos imaginar uma empresa que está iniciando as suas atividades tendo um grande montante de despesas com contratação e treinamento dos funcionários por um período de 3 meses antes da operação, mas nos meses seguintes que esteve em operação trabalhou com lucro satisfatório, mas insuficiente para cobrir os prejuízos dos meses pré-operação.

Ao analisar o contexto que a empresa está inserida provavelmente a conclusão será que os índices de rentabilidade estão bons, podendo ser analisado o índice somente do período operacional, entre outras análises possíveis.

Uma boa análise econômica e financeira deve considerar vários fatores além dos indicadores, como situação mercadológica, tendência do segmento que a empresa atua, situação econômica e política do país, disponibilidade de crédito, etc.

Vamos a outro exemplo, a empresa 1 está com os índices de liquidez baixos, com endividamento elevado, tesouraria negativa e liquidez geral e corrente baixa, mas os índices de rentabilidade estão bons, combinados com uma boa situação patrimonial e acesso suficiente a crédito, apesar da liquidez ruim o cenário dessa empresa é bom, porque a empresa consegue trabalhar com capital de terceiros gerando resultados econômicos satisfatórios, além de ter crédito para suprir os desencaixes financeiros.

Vamos a mais um exemplo, a empresa 2 está com os índices de liquidez bons, com endividamento baixo, tesouraria positiva e liquidez geral e corrente alta, mas os índices de rentabilidade estão ruins (trabalhando com prejuízos), combinado com pouco patrimônio e dificuldade de acesso a crédito, esse cenário é ruim a médio e a longo prazo, porque os prejuízos vão consumir a reserva financeira da empresa, mais a dificuldade de crédito vai gerar uma dificuldade para suprir a falta de liquidez quando acontecer. A conclusão para essa empresa é que ela precisa gerar lucro rapidamente para não gastar a sua “gordura” financeira e ter problemas futuros de liquidez.

Conclusão

Se fosse analisado somente os índices de liquidez, a empresa 1 estaria num situação ruim e a empresa 2 estaria numa situação boa, mas analisando todos os índices a conclusão foi contrária, por causa disso que não devemos analisar os índices de forma isolada. Os indicadores devem ser analisados de forma conjunta, além de analisar outros fatores, como mercadológicos e o acesso a crédito pela empresa.

Um setor de controladoria bem estruturado tem totais condições de fazer uma boa análise econômica e financeira, combinando com uma boa gestão orçamentária, de custos e de precificação, vai fornecer subsídios mais que suficientes para uma boa gestão empresarial, ajudando na definição dos objetivos estratégicos, além de garantir uma boa proteção financeira para a empresa.

Conheça o nosso blog, temos vários artigos sobre gestão orçamentária.

A XR Orçamentos é uma startup em gestão orçamentária inovadora, com consultoria e software especialista na metodologia do Orçamento Base Zero e do Orçamento Matricial que ainda são pouco conhecidas no Brasil, mas que tem alto impacto na redução de custos e despesas, além de melhorar a eficiência operacional e administrativa das empresas, melhorando os resultados.