Orçamento matricial: o que é e como usar corretamente?

O que é e como usar corretamente o orçamento matricial, para melhorar a gestão orçamentária e os resultados da sua empresa.

Publicado por: Elizeu Samuleski | 20/08/2020

No orçamento tradicional o mais comum é replicar os gastos de um exercício para o próximo, considerando que esses gastos estão alinhados com o planejamento estratégico da empresa e que não tem gastos desnecessários ou supérfluos, mas isso normalmente não é uma verdade.

Outro problema do orçamento tradicional é a centralização das receitas e despesas em unidades ou centro de custos com um determinado responsável, o qual normalmente não consegue envolver os gestores na construção do plano orçamentário.

Como orçamento tradicional fica centralizado em poucos responsáveis é difícil um acompanhamento no detalhe, para que os custos e despesas sejam analisados e monitorados com profundidade, o que dificulta uma gestão eficiente dos gastos.

Porém o orçamento matricial faz um controle duplicado de todos os gastos e receitas, proporcionando uma análise detalhada e um envolvimento de todos os gestores da empresa, resultando numa gestão orçamentária mais eficiente, principalmente com a redução dos gastos.

Nesse artigo vamos conceituar o orçamento matricial, trazendo exemplos práticos de como utilizar essa metodologia para reduzir os gastos.

Sumário – orçamento matricial:

Conceito do orçamento matricial

O orçamento matricial, também conhecido como gerenciamento matricial de despesas (GMD), é uma metodologia de gestão orçamentária que proporciona um controle cruzado (duplicado) dos custos, despesas, receitas e investimentos, através do cruzamento das entidades e pacotes.

As entidades são as subdivisões dentro da empresa, como unidades, centro de custos, departamentos ou grupo de contas. Um exemplo seria as despesas fixas administrativas, que é penúltimo grau do plano de contas.

Os pacotes são agrupamentos de contas contábeis similares, contemplando receita, custos, despesas ou investimentos. Temos 3 tipos de pacotes: de gastos, de receita e de capital empregado.

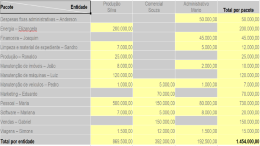

Abaixo segue um exemplo de uma matriz de gerenciamento de despesas (GMD), considerando somente o tipo de pacote “gastos”, com os valores orçados para um determinado mês.

Exemplo de uma matriz de gerenciamento de despesas GMD do orçamento matricial:

A base para classificar o que é entidade é o plano de contas contábeis, podendo ser por diretoria, como no exemplo acima, onde cada diretoria da empresa foi classificada como uma entidade, mas também podem ter outras classificações como grupo de contas, centro de custos ou unidades.

Quanto ao cadastro dos pacotes devem ser realizados nas contas contábeis que permitem lançamentos, ou seja, nas contas do último grau do plano de contas contábeis.

Cada conta contábil pode pertencer somente a um pacote, porque não pode ter dois gestores de pacotes responsáveis pela mesma conta contábil. Aqui se aplica aquele ditado popular “cachorro com dois donos morre de fome”.

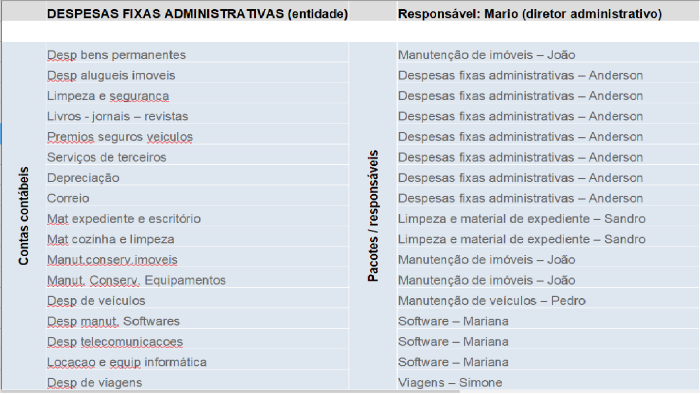

Na tabela abaixo segue um exemplo de como classificar os pacotes num grupo de contas contábeis (despesas fixas administrativas), que pertence a entidade “administrativo”, segue tabela com as classificações dos pacotes:

Tabela com exemplo de classificação dos pacotes de gastos com as contas contábeis:

No exemplo acima, o lado esquerdo é o grupo “Despesas fixas administrativas” do plano de contas, com as suas respectivas contas contábeis. Do lado direito está o nome do pacote e responsável de cada conta contábil.

No orçamento tradicional teríamos somente o “Mario – diretor administrativo” como responsável pelo orçamento de todas as contas contábeis que pertencem ao seu grupo de contas (despesas fixas administrativas).

Porém no orçamento matricial temos os gestores de pacotes, que são os responsáveis pelo orçamento de cada conta contábil, respondendo ao responsável da entidade (Mario – diretor administrativo), assim tendo um controle duplicado, conforme previsto pela metodologia do orçamento matricial.

Esse controle duplicado normalmente elimina os tradicionais orçamentos inflados, que são um “colchão” de segurança para o responsável, mas que normalmente faz com que a empresa tenha custos e despesas desnecessárias.

A direção da empresa deve definir quais entidades serão controladas no orçamento e fazer a classificação de pacotes para todas essas entidades.

O orçamento matricial combinado com orçamento base zero, vem sendo utilizado com destaque na AMBEV, que é referência internacional em gestão orçamentária.

Pacotes

Existem 3 tipos de pacotes, sendo que o principal é o pacote de gastos, que é utilizado para as contas contábeis de resultados, podendo ser para as despesas ou custos. Existem vários pacotes de gastos possíveis, como pessoal, manutenção de máquinas, veículos, aluguéis, software, despesas de viagens, publicidade, marketing, financeiro, etc.

Alguns desses pacotes podem fazer sentido para uma empresa, mas outros não, isso depende de vários fatores, como o ramo de atividade, o tamanho, organograma, etc.

Então cada empresa deve decidir quais serão os seus pacotes e a quantidade, de acordo com a sua necessidade.

Outro tipo de pacote é o de capital empregado, que é utilizado para contas contábeis do ativo ou passivo, como contas a receber, fornecedores, estoques, etc. Esse tipo de pacote é para medir a eficiência da alocação de recursos da empresa.

Por exemplo, definir o valor máximo de estoque em relação a um percentual do faturamento anual, para garantir que o estoque esteja girando de uma forma satisfatória e rentabilizando o valor investimento nos estoques.

O outro tipo de pacote é de receita, que é utilizado para orçar o faturamento da empresa, que está no grupo de resultados nas receitas. Esse pacote pode ser desmembrado de várias formas, como por marca, por linha de produto, por gerente comercial, por representante, ou seja, é a empresa que deve decidir o melhor formato para orçar e monitorar esse grupo.

Um gestor de pacote deve se tornar um especialista naquele tipo de gasto, receita ou capital empregado, por exemplo o gestor do pacote de gastos “software”, vai controlar esse pacote de todas as entidades (grupo de contas, unidades ou centro de custos) da empresa.

Numa empresa que tem as diretorias industrial, comercial e administrativa, esse gestor de software vai orçar e monitorar os gastos com software das 3 diretorias, respondendo aos 3 diretores.

Controle por atividades

Após a empresa definir quais entidades, responsáveis pelas entidades, pacotes e responsáveis pelos pacotes, vincular as contas contábeis aos seus pacotes, é o momento de cada gestor de pacote fazer o orçamento dos seus pacotes.

Para fazer os orçamentos os gestores de pacotes devem desdobrar cada conta contábil em atividades. As atividades são o menor nível do orçamento e é onde os valores deverão ser orçados.

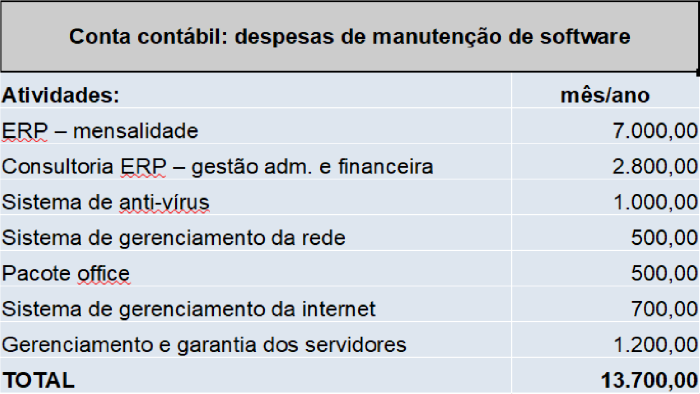

Vamos exemplificar, a conta contábil “despesas de manutenção software”, que pertence ao pacote de gastos “software, deve ser desmembrada em várias atividades, conforme tabela abaixo:

Tabela com o desdobramento de uma conta contábil em várias atividades:

O grande diferencial de fazer o orçamento por atividades é buscar melhorias, porque cada atividade (gasto) deverá ser analisado, se tem fornecedores substitutos, se realmente é necessário, se está alinhado com o planejamento estratégico, se tem uma boa relação de custo X benefício ou se tem formas melhores de fazer, além de ser uma análise duplicada entre o responsável pela entidade e gestor do pacote.

Esse processo acaba eliminando gastos supérfluos ou desnecessários e melhorando a gestão orçamentária da empresa. Observe no exemplo acima como fica difícil alguém inflacionar os valores de sua responsabilidade, porque todos os gastos deverão estar justificados.

O orçamento matricial também é chamado de orçamento participativo ou colaborativo, porque é construído com a participação de todos os gestores da empresa, de baixo para cima.

Como os valores são orçados por atividade que é o nível do orçamento, onde a somatória das atividades de uma determinada conta contábil vai compor o saldo daquela conta contábil, sendo que a somatória das contas contábeis irão compor o saldo orçado de um determinado grupo de contas, que irão compor os saldos orçados do balanço patrimonial e DRE – demonstrativo de resultados.

Caso ao final de uma rodada do orçamento os resultados orçados (DRE orçado) não ficaram de acordo com os objetivos estabelecidos pela empresa, fica fácil de analisar quais gastos deverão ser retirados.

Dessa forma elimina os tradicionais cortes de 5% ou 10% para todos, que muitas vezes penaliza algumas atividades chaves da empresa, comprometendo ainda mais os resultados.

Exemplos de economia com a utilização do orçamento matricial

Abaixo vamos descrever alguns exemplos reais de empresas que utilizam o orçamento matricial, considerando somente o pacote de gastos “software”, mas a lógica pode ser aplicada a todos os pacotes controlados pela empresa.

Na atividade “consultoria do ERP” foi negociado com o fornecedor do ERP de alterar semanas fechadas de consultoria presencial que era o único formato, por semanas fechadas de consultoria presencial combinadas com dias de consultoria remota, reduzindo os custos de viagens e as horas de consultoria, essa alteração reduziu em torno de 30% os custos com consultorias, mantendo o mesmo nível de qualidade.

Na atividade “sistema de anti-vírus” foi realizado uma pesquisa de novos sistemas de antivírus, encontrando um sistema mais moderno, com um nível maior de segurança e reduzindo o custo mensal.

Na atividade “software de gerenciamento da rede”, foi pesquisado novas soluções, encontrando um software de melhor qualidade, que consegue identificar com mais precisão e rapidez problemas na rede, reduzindo o tempo das indisponibilidades, além de ter um custo menor.

Na atividade “pacote Office – planilha, texto e apresentação”, o padrão era da Microsoft (excel, word, etc), que tem um licenciamento aproximado de R$ 700,00 por computador, alteramos o padrão para o Libre Office que é grátis e com um nível de desempenho próximo. As exceções foram os usuários que dependem da utilização das macros no excel, que não atende bem.

Na atividade “sistema de gerenciamento da internet”, foi trocado de fornecedor, onde encontramos um software melhor, já adequado a LGPD – Lei geral de proteção de dados, além de reduzir a mensalidade.

Essas melhorias foram conseguidas devido ao engajamento do gestor do pacote de software no processo orçamentário, sendo que esse gestor analisou todas as suas atividades, buscando formas de melhorar, reduzir e/ou eliminar os gastos.

Se você está buscando reduzir custos na sua empresa recomendamos a leitura do nosso artigo: Reduzir custos fixos com o setor comercial através de melhorias na gestão comercial.

Também recomendamos a leitura do nosso artigo: Como reduzir custos com logística e aumentar os lucros na sua empresa.

E o artigo: Como reduzir custos com software.

Porém se você vem tentando reduzir custos na sua empresa e não vem conseguindo o artigo: Por que não consigo reduzir os custos na minha empresa? É uma excelente leitura porque aborda os fatores psicológicos que impedem a redução dos custos nas empresas.

Mas se você quer aumentar o seu faturamento com lucro, recomendamos a leitura do nosso artigo: Como aumentar o faturamento com lucro.

Gostaria de conhecer os principais tipos de orçamentos empresariais clique aqui.

Gostaria de outras dicas para melhorar o orçamento empresarial, clique aqui.

Vantagens do orçamento matricial

O orçamento matricial tem várias vantagens em relação ao orçamento tradicional, abaixo vamos listar algumas delas:

- avaliação duplicada dos gastos, eliminando orçamentos inflados;

- maior engajamento dos gestores no processo orçamentário;

- controle e análise detalhada dos gastos da empresa;

- alinhamento do plano orçamentário com o planejamento estratégico;

- redução dos gastos;

- estabelecimento de metas desafiadores para os gestores;

- desenvolve nos gestores da empresa uma cultura de dono;

A desvantagem dessa metodologia é que ela é mais trabalhosa, sendo que a maioria das empresas que utilizam fazem os seus controles em planilhas, o que gera uma série de retrabalhos e limitações de consultas e relatórios.

O ideal é fazer a sua gestão orçamentária num software, eliminando as planilhas e os retrabalhos, aumentando a produtividade, além de ter disponível vários relatórios e análises.

Se possível implante essa metodologia no próprio ERP da empresa, caso esse tenha como controlar o orçamento matricial, outra alternativa é utilizar um software especialista em gestão orçamentária que contemple o orçamento matricial, integrando com o ERP.

A XR Orçamentos é uma startup em gestão orçamentária inovadora, sistematizando a metodologia do Orçamento Base Zero e Orçamento Matricial que ainda são pouco conhecidas no Brasil, mas que tem alto impacto na redução de custos e despesas, além de melhorar a eficiência operacional e administrativa das empresas, melhorando os resultados.

Gostaria de uma apresentação prática de como implantar o orçamento matricial na sua empresa, de forma simples, sistematizada, online e com retorno do investimento garantido em poucos meses, entre em contato conosco que teremos o maior prazer de fazer uma apresentação.

Conclusões

O orçamento matricial é uma excelente metodologia de gestão orçamentária, porque tem um gerenciado duplicado de todos os gastos da empresa, proporcionando uma análise detalhada e eficiente.

Proporciona um engajamento dos gestores através do envolvimento destes no processo orçamentário, além do alinhamento entre o planejamento estratégico e orçamentário.

Se a sua empresa está buscando alternativas para melhorar a lucratividade, reduzindo custos e despesas, o orçamento matricial é uma excelente alternativa.