Orçamento base zero (OBZ) na prática, passo a passo para implantar

Orçamento base zero (OBZ) na prática, nesse artigo abordamos o passo a passo para implantar o OBZ e reduzir os custos na sua empresa

Publicado por: Elizeu Samuleski | 16/08/2020

O orçamento base zero (OBZ) é uma metodologia de gestão orçamentária relativamente nova e pouco conhecida no Brasil, por causa disso são poucos os profissionais que tem experiência em sua utilização, além disso o material teórico é pouco se comparado a outras metodologias de gestão orçamentária.

Então nesse artigo vamos buscar fazer uma abordagem prática da metodologia do OBZ, para ajudar os profissionais que tenham interesse em utilizar essa poderosa ferramenta.

Caso tenha interesse numa abordagem conceitual pode ler o nosso artigo Orçamento Base Zero como ferramenta de gestão orçamentária

ou baixar o nosso Ebook Orçamento Base Zero como metodologia de gestão orçamentária. Aumentando a eficiência da sua empresa e multiplicando os seus resultados.

Abaixo o passo a passo de como implantar na sua empresa, separado por módulos.

Sumário:

MÓDULO 1: DIRETORIA E CONTROLADORIA

Definições estratégicas do Orçamento Base Zero

Definir os objetivos do processo orçamentário:

- a diretoria deve definir os objetivos do planejamento orçamentário e financeiro, para que fique claro para todos os envolvidos o que a empresa quer;

- os objetivos podem ser vários, como um determinado valor de redução dos custos fixos, um percentual do lucro operacional, um percentual de redução dos custos, etc;

Fazer a comunicação do processo orçamentário:

- definir o processo de comunicação, os envolvidos na gestão orçamentária devem ser comunicados dos objetivos da empresa com o orçamento base zero e o orçamento matricial;

- definir se os colaboradores que não participam diretamente do processo orçamentário serão comunicados e de que forma serão envolvidos;

Definir em quais filiais será utilizado:

- unidade ou filial: essa metodologia de orçamento deve ser implantada por filial, porque as atividades e os gestores de pacote de uma filial são diferentes de outra filial, mesmo sendo de um mesmo grupo econômico;

- dessa forma deve ser definido pela direção em quais filiais da empresa será implantado o orçamento base zero;

- os valores orçados por filial podem e devem ser agrupados no grupo econômico;

Definir quais tipos de pacotes serão utilizados (gastos e/ou capital empregado):

- pacote é um agrupamento de contas contábeis similares, onde cada pacote de decisão terá um gestor responsável que deve se tornar um especialista nesse tipo de gasto;

- existem 2 tipos de pacotes, sendo que o principal é o pacote de gastos, utilizado para as contas contábeis de resultados, podendo ser para as despesas ou os custos. Há vários pacotes de gastos possíveis, como pessoal, manutenção de máquinas, veículos, aluguéis, software, viagens, publicidade, material de marketing, etc;

- outro tipo de pacote é o de capital empregado, que é utilizado para contas contábeis do ativo ou passivo, como contas a receber, fornecedores, estoques, etc. Esse tipo de pacote é para medir a eficiência da alocação de recursos da empresa;

Definir os diretores responsáveis:

- definir o responsável por cada agrupamento de contas contábeis, por exemplo o grupo de despesas fixas de produção ou despesas fixas administrativas;

- não necessariamente esse responsável precisa ter o cargo de diretor na empresa, mas precisa ter autonomia para aprovar ou reprovar os valores gastos no grupo de contas que ele é o responsável, definir troca de fornecedores, prioridades de gastos, etc;

- os diretores podem responder por uma ou mais filiais, mas cada filial deve ter indicado quais são os seus diretores;

Definir o gestor ou controle responsável pelo gerenciamento do orçamento:

- o responsável pelo gerenciamento do orçamento empresarial normalmente é alguém da controladoria, contabilidade ou financeiro, mas a definição de quem é o responsável depende do organograma de cada empresa;

- esse facilitador será responsável por acompanhar a implantação da metodologia, cumprimento do cronograma, sistematizar, fazer a apuração e os comparativos do orçado X realizado, gerenciar as reuniões do orçamento, gerar e enviar os relatórios, etc;

- é responsável pelo controle operacional do orçamento, não necessariamente precisa ser um gestor ou diretor, porque a cobrança pelo cumprimento das metas deve ser endossada pela diretoria;

- pode ter um facilitador por filial ou por grupo econômico, mas cada filial deve ter definido quem é o seu facilitador;

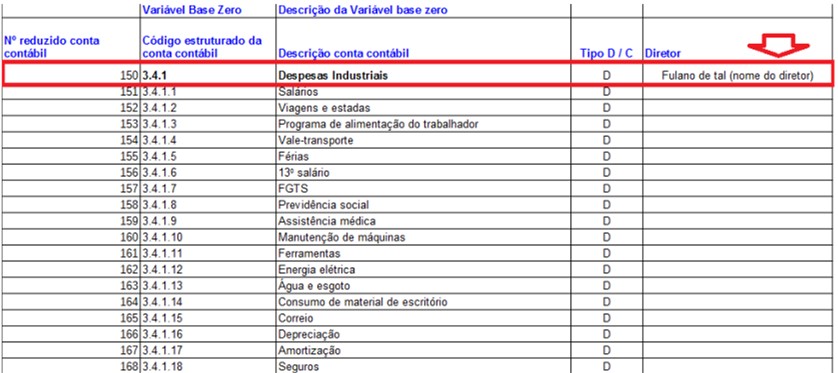

Definir em quais grupos de contas será realizado o orçamento:

- apontar no DRE no penúltimo grau o diretor responsável por cada grupo de contas, essa definição é essencial para a execução do orçamento base zero, sendo que cada grupo de contas pode ter somente um diretor responsável;

- nos pacotes de gastos podemos fazer para todos grupos de contas do DRE, ou somente para os grupos de contas operacionais, ou somente para os custos fixos ou para alguns grupos, essa definição deve ser realizada conforme a necessidade da empresa;

- nos pacotes de capital empregado podemos fazer nos grupos de contas do ativo ou passivo;

- segue exemplo abaixo dessa definição para um grupo de contas:

Criar os pacotes:

- criar os pacotes com o seu respectivo nome, que represente um agrupamento de contas contábeis similares.

Exemplo: podemos criar o pacote Manutenção, que é um pacote de gastos. Esse pacote vai agrupar as contas contábeis despesa com manutenção de máquinas, despesa com ferramentas e despesa com manutenção de imóveis. Essas contas que foram agrupadas são similares e são controladas pelo mesmo gestor;

- o tipo pacote de gastos, será somente para contas de resultado do grupo, correspondente as despesas e custos operacionais e não operacionais. Se o gasto é fixo então o tipo de apuração deverá ser “quanto menor melhor”, se o gasto é variável o tipo de apuração poderá ser “proporcional” ou “quanto menor melhor”, conforme a meta orçamentária;

- o tipo pacote de capital empregado, será somente para contas do ativo e passivo, sendo que o tipo de apuração poderá ser “quanto menor melhor”, “quanto maior melhor” ou “proporcional”, dependendo do grupo de contas que fará parte do pacote;

- quando for do tipo de apuração “proporcional” deverá ser vinculado a uma ou mais contas contábeis, para poder calcular a proporcionalidade;

- vincular o pacote ao seu gestor responsável, que pode ser somente um, ou seja, nunca um pacote poderá ter mais de um gestor como responsável;

- cada conta contábil pode ser vinculada somente a um pacote, se uma conta contábil tiver dois um mais responsáveis que respondam por ela, deverá ser aberto mais contas contábeis, sendo uma conta para cada gestor;

- resumidamente cada pacote deverá ter as seguintes informações: nome do pacote, relação das contas contábeis que pertencem ao pacote, gestor responsável, tipo de pacote e tipo de apuração;

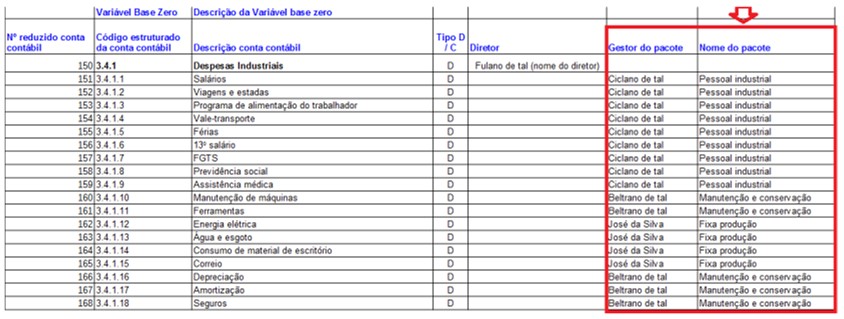

Definir quais pacotes de gastos serão controlados e o gestor (responsável) pelo pacote:

- como já vimos pacote é um agrupamento de contas contábeis similares, onde cada pacote de decisão terá um gestor responsável que deve se tornar um especialista nesse tipo de gasto;

- o pacote de gasto é utilizado para as contas contábeis de resultados, podendo ser para as despesas ou custos operacionais ou não operacionais. Há vários pacotes de gastos possíveis, como pessoal, manutenção de máquinas, veículos, aluguéis, manutenção de software, viagens, publicidade, material de marketing, etc;

- para cada pacote de gasto pode ter somente um gestor responsável;

- definir quais contas contábeis serão controladas e a qual pacote elas vão pertencer;

Exemplo de classificação de um grupo de contas:

obs. 1: essa etapa da definição é de responsabilidade da diretoria, com suporte da controladoria. A participação dos gestores é opcional conforme definido pela diretoria.

Objetivos do planejamento estratégico:

- definir os objetivos estratégicos do orçamento, os quais devem estar alinhados com o planejamento estratégico;

- os objetivos estratégicos para o orçamento base zero pode ser por empresa ou filial;

- esses objetivos serão utilizados para vincular as atividades aos objetivos estratégicos da empresa;

Exercício:

- o exercício contábil é correspondente a 12 meses;

- normalmente o orçamento é trabalhado para um exercício (12 meses), mas a empresa pode orçar um período menor ou maior conforme sua necessidade;

MÓDULO 2: GESTORES DE PACOTES

Realizando o orçamento.

Cadastrar as atividades correspondentes de cada variável base zero (conta contábil):

- todas as variáveis base zero (conta contábil) que serão orçadas devem ter suas atividades cadastradas;

- cada variável base zero (conta contábil) que será orçada deverá ter uma ou mais atividades cadastradas, conforme a definição do gestor do pacote;

- esse cadastro é obrigatoriamente por filial e deve ser realizado pelo gestor de pacote;

Exemplo:

Incluir o valor médio mensal de cada atividade:

- o valor médio mensal das atividades é uma base do histórico recente de gastos de cada atividade, o qual será uma referência para levantamento do valor que será gerado de economia em cada atividade;

- tem atividades que o valor é fixo mensal, por exemplo contratos de prestação de serviços mensais, nesse tipo de atividade o valor da média deve ser o valor do último mês;

- tem atividades que o valor é variável, podendo ter valores lançados por mês, por bimestre, por trimestre, por semestre, uma única vez no ano ou em alguns meses aleatórios, nesse tipo de atividade a média deverá ser realizada sobre o último exercício, ou se o exercício ainda estiver em andamento sobre o que já foi realizado ou será realizado no atual exercício;

Incluir o limiar de cada atividade:

- o limiar é o valor mínimo necessário para a empresa sobreviver no pior cenário de faturamento. A definição do limiar de cada atividade é extremamente importante, porque o valor excedente do limiar será o pacote de decisão;

- o limiar deve ser incluído mês a mês para os meses orçados, sendo que tem atividades que os valores são iguais para todos os meses, podendo ser repetido o mesmo valor para todos os meses que estão sendo orçados, porém tem atividades que os valores são variáveis por mês;

Incluir os valores orçados de cada atividade:

- deve ser orçado o valor de cada atividade para o próximo exercício, lançando o valor mês a mês para os meses orçados;

- tem atividades que tem valores iguais todos os meses, outras que tem um valor diferente a cada mês, outras que tem valores somente em um ou em alguns meses, ou seja, cada atividade tem sua particularidade;

Valores dos pacotes de decisão:

- os valores dos pacotes de decisão por atividades serão calculados, sendo o valor orçado menos o limiar de cada atividade, esse calculo será realizado mês a mês para os meses que estão sendo orçados;

- os valores do pacote de decisão são os valores que a empresa tem poder para decidir se serão realizados, eliminados ou suspensos, conforme a necessidade orçamentária da empresa, porque os valores que estão dentro do limiar são valores que a empresa não tem como retirar do orçamento por ser o mínimo necessário para a empresa realizar as suas atividades no pior cenário de faturamento;

Descrever o detalhamento de cada atividade, o objetivo do pacote e a justificativa, custo X benefício e melhoria implantada:

- o detalhamento de cada atividade é o campo que deve ser descrito em detalhes uma determinada atividade, para que todos os envolvidos no orçamento saibam do que se trata aquela atividade;

- o objetivo do pacote é o campo para descrever o propósito, a finalidade ou a meta de uma determinada atividade;

- o campo justificativa, custo X benefício e melhoria implantada é onde deve ser descrito a justificativa de realizar uma determinada atividade, porque ela é realmente necessária, qual é o custo de não realizar e o benefício de realizar a atividade, para que a direção da empresa tenha informações suficientes para decidir se vale apena manter a atividade;

- quando o gestor do pacote conseguiu implantar uma melhoria na atividade, seja por uma renegociação do contrato, um novo fornecedor, um processo ou serviço mais eficiente, eliminação da atividade desnecessária ou por qualquer outra situação, deve registrar o que foi realizado;

Exemplo:

Vincular cada atividade com os objetivos estratégicos da empresa:

- as atividades devem ser vinculados com os objetivos estratégicos da empresa, porque se a atividade não tiver vínculo com os objetivos estratégicos da empresa não tem sentido em manter essa atividade;

Valor mensal de economia com melhorias:

- o valor de economia é calculado (valor médio atual - valor orçado), sendo que, nas atividades que o gestor conseguiu desenvolver alguma melhoria vai gerar um valor de economia;

- quando o valor do calculo for negativo é porque teve um aumento de gasto nessa atividade;

MÓDULO 3: DIRETORIA

Priorização por pacote de decisão e aprovação

A priorização por pacote de decisão e aprovação é onde a direção da empresa vai fazer a priorização e a aprovação dos gastos, podendo manter ou retirar os valores orçados.

Priorizar os pacotes de decisão:

- todos os pacotes de decisão deverão ser priorizados por ordem numérica, sendo o nº 1 mais importante, o nº 2 o segundo mais importante e assim por diante;

- pode ser realizada uma priorização geral de todos os pacotes de gastos, com toda a diretoria envolvida nesse processo, porém dessa forma a tendência da reunião é ser bem extensa;

- o outro formato utilizado é que cada diretoria faça sua priorização e posteriormente tenha a reunião geral, por exemplo as diretorias industrial, comercial e administrativa, priorizam os seus pacotes e depois numa reunião geral é realizado a priorização geral de acordo com os objetivos estratégicos da empresa;

Decidir quais pacotes serão mantidos, retirados ou suspensos:

- após a priorização a diretoria deve decidir quais pacotes serão mantidos, retirados ou suspensos no orçamento;

- o processo deve ser iniciado pelos pacotes menos prioritários para os mais prioritários;

- após essa etapa é só consultar os valores orçados e verificar se os valores estão conforme expectativa da empresa, caso os valores orçados estão acima da expectativa da empresa deve-se retirar os pacotes menos prioritários que foram mantidos, até chegar no resultado esperado pela empresa;

- esse processo é de responsabilidade dos diretores, mas pode ter a participação dos gestores caso seja de interesse da diretoria;

- nessa etapa é realizado a aprovação final dos valores orçados;

MÓDULO 4: DIRETORIA, CONTROLADORIA E GESTORES DE PACOTES

Apuração dos valores realizados e comparativos com os valores orçados

Apuração mensal

- todos mês ao apurar o balanço patrimonial e DRE a empresa deverá comparar os valores realizados com os valores orçados;

- na apuração contábil conseguimos fazer o comparativo até o nível da conta contábil, cabendo aos gestores de pacotes analisar as variações a nível de atividade, que é abertura da conta contábil;

- esses comparativos devem ser realizados pelo ERP da empresa, caso o ERP tenha o processo do orçamento base zero ou em planilhas ou em algum sistema especialista que trabalhe com essa metodologia de orçamento;

Justificativas por pacote FCA (fato, causa e ação):

- os pacotes deficitários devem ter os seus desvios justificados, apresentando ações de correção;

- uma metodologia que pode ser utilizada para justificar e corrigir os pacotes deficitários é a metodologia FCA (fato, causa e ação), sendo Fato que são os resultados deficitários, a Causa que seria as justificativas do pacote não ter alcançado a meta e Ação que seria o plano de ação que o gestor responsável vai desenvolver para buscar compensar os resultados não alcançados;

- cada gestor de pacote é responsável em preencher as suas justificativas e o seu plano de ação corretivo para que seja apresentado para a direção da empresa aprovar e acompanhar nos próximos meses;

- a metodologia FCA também podem ser utilizadas em pacotes superavitários, porque nem sempre um superavit é bom, podendo ter deixado de desenvolver alguma atividade que geraria um bom resultado para a empresa. Exemplo: um gasto em publicidade que deveria alavancar as vendas, se deixou de ser realizado pode ter comprometido o faturamento da empresa;

Consultas e relatórios

Abaixo vamos sugerir algumas consultas ou relatórios que podem ser desenvolvidos para ajudar na gestão orçamentária, tanto para realizar os orçamentos, quanto para apurar o realizado, comparando os valores orçados com os realizados.

Consolidação dos pacotes:

- nessa consulta / relatório deve ter a relação de todas as contas contábeis que compõem um determinado pacote, com o somatório por pacote;

- poder listar um único pacote ou vários e se possível poder gerar a abertura até o nível da atividade;

Ranking de economia por pacote de gastos:

- nessa consulta / relatório deve ter a economia gerada com o orçamento base zero, sendo que o ideal é ter a possibilidade de listar por pacote, por conta contábil e/ou por atividade;

- outras variações seria ter a descrição das melhorias implantadas;

Gerenciamento cruzado:

- nessa consulta / relatório deve ter as somatórias por pacote com os respectivos gestores responsáveis, cruzando com a somatória por grupo de conta (penúltimo nível do balanço patrimonial ou DRE) com o respectivo diretor responsável por aquele grupo de contas;

Variável base zero (conta contábil) orçado X realizado:

- nessa consulta / relatório deve ter o somatório por variável base zero (conta contábil) comparando os valores orçados e realizados;

FCA por pacote:

- nessa consulta / relatório ter um demonstrativo do histórico dos valores orçados e realizados, com o acompanhamento das causas e da realização dos planos de ações;

DRE projetado:

- nessa consulta / relatório ter os valores orçados no formato de DRE – demonstrativo de resultados;

DRE projetado X realizado:

- nessa consulta / relatório ter os valores orçados comparado com os valores realizados, no formato de DRE – demonstrativo de resultados;

Definições gerais das consultas e relatórios:

- ter a possibilidade de selecionar o(s) mês(es), os pacotes, as variáveis base zero (contas contábeis), os gestores e os diretores em cada uma das consultas ou relatórios;

- ter a possibilidade de gerar gráficos e/ou tabelas das consultas e relatórios, para aumentar a flexibilidade das análises orçamentárias;

Se você chegou até aqui, é porque essa metodologia faz sentido para a sua empresa, sendo que a XR Orçamentos é uma startup de gestão orçamentária, que tem o objetivo de disponibilizar uma metodologia inovadora, tendo um sistema de informação especialista na metodologia do orçamento base zero, que tem todas as consultas e relatórios citados acima, além de todos os recursos necessários para orçar e acompanhar os valores orçados e realizados.

Também temos todo o conhecimento necessário para a implantação, treinamentos e consultoria de gestão orçamentária, para que você consiga extrair o maior proveito possível do orçamento base zero.

Faça o seu cadastro no site e solicite uma apresentação, que teremos o maior prazer em fazer uma demonstração do sistema.

Maiores informações acesse o site www.xrorcamentos.com.br