Gerenciamento matricial de despesas GMD: como fazer?

Entenda como utilizar o gerenciamento matricial de despesas (GMD), para transformar a sua gestão orçamentária numa ferramenta estratégica e melhorar os resultados da sua empresa.

Publicado por: Elizeu Samuleski | 27/11/2020

Você gostaria de transformar a gestão orçamentária da sua empresa numa ferramenta estratégica e ajudar a melhorar os lucros?

Isso é possível com a utilização do GMD, sigla do gerenciamento matricial de despesas, que é um tipo de orçamento empresarial que tem a principal característica fazer um controle duplicado das receitas e principalmente dos gastos (custos e despesas).

Abaixo vamos explicar como essa metodologia pode transformar a gestão orçamentária da sua empresa numa ferramenta estratégica e ajudar a melhorar os resultados.

Conceito do gerenciamento matricial de despesas - GMD

O gerenciamento matricial de despesas (GMD), também conhecido como orçamento matricial, é uma metodologia de gestão orçamentária que proporciona um controle cruzado (duplicado) dos custos, receitas, investimentos e principalmente das despesas, através do cruzamento das entidades e pacotes.

As entidades são as subdivisões dentro da empresa, como unidades, centro de custos, departamentos ou diretorias. Temos vários exemplos para classificar as entidades, como dividir por diretoria, por departamento ou por centro de custos, essa classificação deve ser realizada de acordo com a necessidade da empresa para fazer o orçamento empresarial.

Os pacotes são agrupamentos de contas contábeis similares, contemplando receita, custos, despesas ou investimentos.

Temos 3 tipos de pacotes: de receita, de capital empregado e o mais usual que é o pacote de gastos.

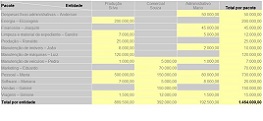

Matriz de gerenciamento de despesas GMD

Abaixo segue um exemplo de uma matriz de gerenciamento de despesas (GMD), considerando o tipo de pacote “gastos”, com os valores orçados para um determinado período (mês).

No exemplo acima, a classificação da entidade foi por diretoria, mas também podem ter outras classificações como departamentos, centro de custos ou unidades.

Uma dica é utilizar o orçamento matricial combinado com orçamento base zero, essa combinação vem sendo utilizada com destaque em várias empresas, por exemplo na AMBEV que é uma referência internacional na utilização dessa metodologia.

Classificação dos pacotes

Como vimos anteriormente, os pacotes são agrupamentos de campos similares, sendo que, o mais utilizado é o pacote de gastos, que é utilizado para os custos fixos e principalmente para as contas de despesas.

A montagem dos pacotes devem ser realizadas no plano de contas contábeis, nas contas contábeis que permitem lançamentos, ou seja, nas contas do último grau do plano de contas contábeis.

Cada conta contábil pode ser classificada somente num único pacote, porque não pode ter dois gestores de pacotes responsáveis pela mesma conta contábil.

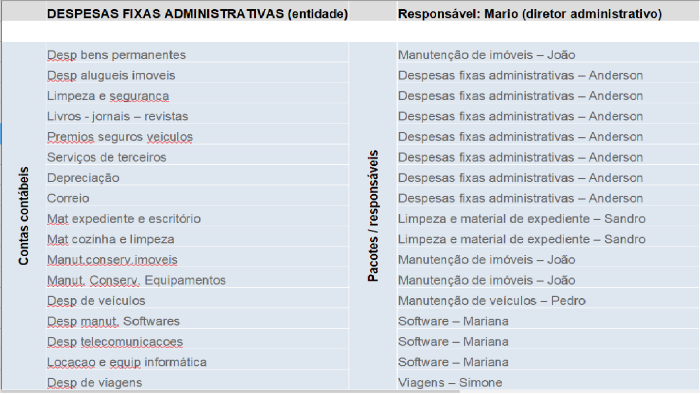

Na tabela abaixo segue um exemplo de como classificar os pacotes num grupo de contas contábeis (despesas fixas administrativas), que pertence a entidade “diretoria administrativa”, segue tabela com as classificações dos pacotes:

No exemplo acima, o lado esquerdo é o grupo de contas “Despesas fixas administrativas” do plano de contas, com as suas respectivas contas contábeis, esse grupo é de responsabilidade do diretor administrativo, nesse exemplo o Mario.

Do lado direito está classificado o pacote de gastos que cada conta contábil vai pertencer, com o nome do pacote e responsável pelo pacote.

No orçamento de base incremental (tradicional) teríamos somente o “Mario – diretor administrativo” como responsável pelo orçamento de todas as contas contábeis que pertencem ao seu grupo de contas (despesas fixas administrativas).

Porém no orçamento matricial temos os gestores de pacotes, que são os responsáveis pelo orçamento de cada conta contábil, respondendo ao responsável da entidade (Mario – diretor administrativo), assim tendo um controle duplicado, conforme previsto pela metodologia do orçamento matricial.

Esse controle duplicado normalmente elimina os tradicionais orçamentos inflados, proporcionando uma redução dos custos e despesas fixas, melhorando os resultados da empresa.

Se desejar uma abordagem mais completa dessa metodologia, inclusive com a conceituação dos tipos de pacotes, recomendamos a leitura do nosso artigo: Orçamento matricial: o que é e como usar corretamente.

Fases do GMD

Após os gestores dos pacotes realizarem os seus orçamentos que é a primeira fase da proposição, ainda teremos as fases da negociação e da aprovação.

A proposição é o momento em que os gestores dos pacotes fazem os orçamentos, nessa fase deve ter um alinhamento com os responsáveis pelas entidades e com o planejamento estratégico da empresa, isso vai facilitar a fase da negociação.

A segunda fase é a da negociação, é o momento em que o gestor do pacote vai negociar com o gestor da entidade e ambos deverão chegar num consenso dos valores orçados, considerando os objetivos estratégicos da empresa.

Na terceira fase é a aprovação do plano orçamentário e financeiro, é onde serão agrupados os orçamentos de todos os pacotes, gerando uma projeção de resultados para o período orçado, caso não fique de acordo com os objetivos da empresa, a diretoria deverá dar orientações dos ajustes necessários e todos os envolvidos devem reavaliar as fases anteriores.

Após essa reavaliação faz a aprovação novamente, se não aprovar refaz novamente quantas vezes for necessário, até que o orçamento empresarial fique de acordo com a necessidade da empresa, concluindo a etapa das projeções das metas orçamentárias.

Conforme for sendo realizado os meses orçados, deve ser realizado os comparativos e promover as correções necessárias.

Concluindo

A utilização do orçamento matricial (gerenciamento matricial de despesas) é uma excelente alternativa para modernizar a gestão orçamentária e financeira da sua empresa, transformando o orçamento empresarial numa ferramenta estratégica de gestão empresarial.

Acesse o nosso blog, temos vários artigos sobre gestão orçamentária e financeira, inclusive vários artigos com exemplos práticos de redução de custos com a utilização da gestão orçamentária.

A XR Orçamentos é uma startup em gestão orçamentária inovadora, sistematizando a metodologia do Orçamento Base Zero e Orçamento Matricial que ainda são pouco conhecidas no Brasil.

Gostaria de uma apresentação prática de como implantar o orçamento matricial e do orçamento base zero na sua empresa, de forma simples, com um software web especialista e com retorno do investimento garantido em poucos meses, entre em contato conosco para solicitar uma apresentação.