Orçamento ajustado ou forecast: como usar na sua empresa?

O Orçamento ajustado ou forecast é uma metodologia de gestão orçamentária utilizada para revisar o plano orçamentário original (Budget). Entenda o que é? Como usar? Quais as vantagens e desvantagens?

Publicado por: Elizeu Samuleski | 11/01/2021

Cada segmento empresarial tem as suas características, alguns conseguem ter uma boa previsibilidade em seus negócios, conseguindo projetar um cenário confiável para fazer o planejamento orçamentário e financeiro para um determinado período de tempo, normalmente um ano.

Porém tem outros segmentos empresariais que a volatilidade é a regra do negócio, não conseguindo projetar um cenário confiável e estável para os próximos meses, um exemplo disso é a industrialização de combustíveis derivados do petróleo, como a cotação do petróleo in natura é em dólar e definida internacionalmente, existem várias mudanças de cenário, porque conforme tem variações significativas no preço em dólar ou na variação cambial, os preços dos insumos sofrem alterações.

Nesse exemplo o orçamento não pode ser engessado como o orçamento estático, porque a cada alteração de cenário o orçamento empresarial precisa ser atualizado com a realidade atual do mercado, então a metodologia de gestão orçamentária e financeira utilizada por empresas com essa característica deve estar preparada para ser ajustada constantemente.

O orçamento ajustado ou forecast é uma metodologia apropriada para empresas que os cenários sofrem alterações constantemente, nesse artigo vamos abordar o que é o orçamento ajustado ou forecast, como utilizar, suas vantagens e desvantagens.

O que é o orçamento ajustado ou forecast?

O orçamento ajustado ou forecast, também é conhecido como orçamento revisado, é muito utilizado para revisar o orçamento empresarial quando o cenário original sofreu alguma mudança significativa, sendo flexível para responder as constantes mudanças sofridas pela empresa.

Quando se faz necessário alterar o orçamento estático (budget) devido a variações de volumes, nível de atividade ou de vendas, é realizado um novo orçamento, conhecido como orçamento ajustado ou forecast.

Não podemos esquecer que os ajustes do planejamento orçamentário sempre devem estar alinhados com o planejamento estratégico, dessa forma para a empresa utilizar essa metodologia de orçamento precisa ter uma cultura flexível de gestão empresarial, ajustando o plano orçamentário de acordo com as alterações das estratégias empresariais.

Portanto, a capacidade da empresa absorver rapidamente as mudanças do mercado é a chave do negócio, aproveitando as oportunidades quando o cenário se tornou mais favorável e se adequando a momentos ruins quando o cenário ficou mais desafiador.

Como utilizar o orçamento ajustado ou forecast?

O orçamento ajustado ou revisado é muito parecido com o orçamento contínuo, tendo uma margem grande para se adaptar as mudanças, dessa forma deve ser ajustado constantemente conforme são geradas as necessidades.

Os planos orçamentários ajustados (forecast) podem ser gerados a cada mês, bimestre, trimestre, semestre, conforme necessidade empresa, etc, sendo que o mais comum é que seja alterado mensalmente, mas cada empresa é que define como utilizar.

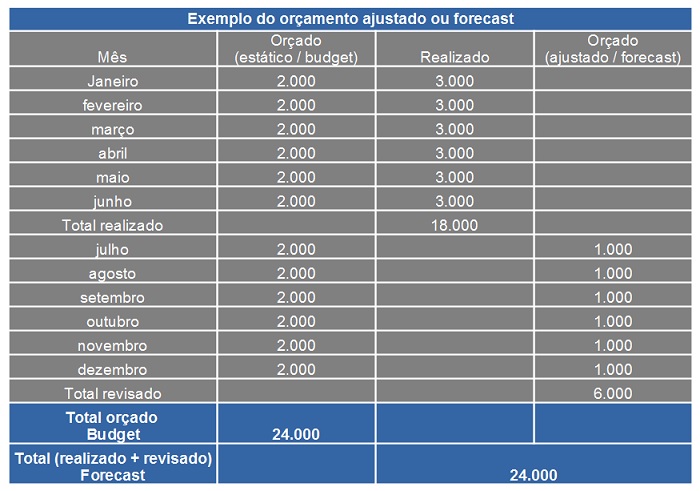

Normalmente as metas de despesas são mantidas no período orçado, se ajustando no período faltante, conforme exemplo abaixo.

Nesse exemplo foi orçado R$ 24.000,00 de despesas com publicidade em redes sociais para um ano, sendo uma média de R$ 2.000,00 por mês, mas nos primeiros 6 meses foram gastos R$ 18 mil, então os R$ 6.000,00 faltantes para fechar a meta anual devem ser redistribuídos nos 6 meses faltantes, ajustando a meta para R$ 1.000,00 por mês no 2º semestre.

Mas não tem nada que impeça do valor da meta anual também seja alterado, todos esses ajustes devem ser aprovados conforme as determinações da empresa.

Vantagens

- a principal vantagem é estar sempre com um orçamento empresarial atualizado com o cenário atual e com o planejamento estratégico;

- grande capacidade de flexibilização;

- aprendizado com as mudanças ou com erros das projeções iniciais;

Desvantagens

- necessidade constante de revisar o plano orçamentário;

- necessidade ter uma cultura empresarial bem flexível a mudanças;

- dificuldade para cumprir as metas orçamentárias quando as mesmas sofrem ajustes significativos, principalmente quando precisa alterar a estrutura de pessoal;

- falta de critério para ajustar os orçamentos pode comprometer áreas ou atividades chaves;

Conclusões

O orçamento ajustado ou forecast deve ser utilizado com inteligência para aproveitar os cenários favoráveis ou adequar a empresa a cenários desfavoráveis, onde a direção da empresa deve agir de forma equilibrada, porque não pode sair gastando de forma desnecessária quando melhorou o cenário, como também não pode reduzir drasticamente os gastos num cenário ruim.

Vamos imaginar que o cenário ficou ruim e a empresa sai “cortando” os seus gastos, mas para isso deixa de desenvolver algumas ações que gerariam resultados positivos no futuro, quando o cenário melhorar a empresa perderá oportunidades de crescimento porque não estará estruturada para aproveitar. Essa calibragem da estratégia empresarial com o plano orçamentário é fundamental para o sucesso empresarial.

A metodologia do orçamento ajustado ou forecast deve ser utilizada como medida de segurança para momentos que realmente o cenário sofreu alterações significativas e que não haviam sido projetadas no orçamento original. Não pode ser utilizada como desculpa para ajustar um orçamento original displicente, porque tem a possibilidade de ser ajustado posteriormente.

Esse tipo de orçamento empresarial normalmente é utilizado para revisar o orçamento realizado em outras metodologias, como no orçamento tradicional (incremental), no orçamento participativo, no orçamento flexível, no orçamento matricial ou orçamento base zero.

O orçamento empresarial normalmente é a combinação de alguns de tipos de orçamentos empresariais, para que a necessidade específica de cada empresa seja atendida da melhor forma possível.

Conheça o nosso blog que tem vários artigos sobre gestão orçamentária.

A XR Orçamentos é uma startup em gestão orçamentária inovadora, sistematizando a metodologia do Orçamento Base Zero e Orçamento Matricial que ainda são pouco conhecidas no Brasil, mas que tem alto impacto na redução de custos e despesas, além de melhorar a eficiência operacional e administrativa das empresas, melhorando os resultados.