Orçamento flexível: o que é e quais as vantagens?

O orçamento flexível é uma metodologia de gestão orçamentária que tem como principal característica a flexibilidade, porque não estabelece valores fixos de vendas e produção, conheça as suas vantagens e as suas desvantagens.

Publicado por: Elizeu Samuleski | 07/12/2020

Não existe um modelo padrão para a gestão orçamentária e financeira que possa ser utilizado para todas as empresas, isso acontece porque existem várias metodologias e ferramentas de gestão orçamentaria, vários tipos de orçamentos empresariais e várias formas de fazer o planejamento orçamentário e financeiro, diante desse cenário cada empresa precisa definir como será o seu modelo, buscando alternativas para atender as suas necessidades da melhor forma possível.

Normalmente a definição da metodologia de gestão orçamentária e financeira é um processo contínuo de aprendizagem, porque conforme ela vai “amadurecendo” na empresa, são realizados os ajustes necessários para melhorar o orçamento empresarial.

Isso é necessário porque cada empresa tem a sua cultura, tem a sua metodologia de gestão empresarial, tem a sua curva de aprendizado e amadurecimento, além de todo o contexto mercadológico que está inserida.

Nesse artigo vamos descrever sobre o que é o orçamento flexível, com as suas vantagens e desvantagens sobre os demais tipos de orçamentos empresariais.

O que é o orçamento flexível?

O orçamento flexível é um conjunto de orçamentos que são ajustáveis a qualquer nível de atividade (vendas e produção), porém tem algumas empresas que utilizam essa metodologia que estabelecem um nível mínimo e um nível máximo de atividade que o orçamento pode variar, tendo vários fatores envolvidos nessa análise, como capacidade máxima de produção, capacidade de vendas, necessidade mínima de faturamento para cobrir o ponto de equilíbrio, entre outros.

É utilizado para controlar o custo por produto, fazendo o calculo da capacidade de produção de cada produto, também calculando a capacidade de cada recurso (funcionário, máquinas e computador), conseguindo fazer um controle amplo dos seus recursos, fazendo os ajustes a qualquer tempo conforme for necessário.

Com essa flexibilidade não é estabelecido uma meta fixa de faturamento ou de quantidade de produção por produto. Os comparativos dos valores orçados com os realizados serão baseados nas quantidades realizadas em cada período, normalmente mensal.

A base de elaboração do orçamento flexível é a distinção entre os custos variáveis e as despesas fixas, sendo tratados de formas distintas.

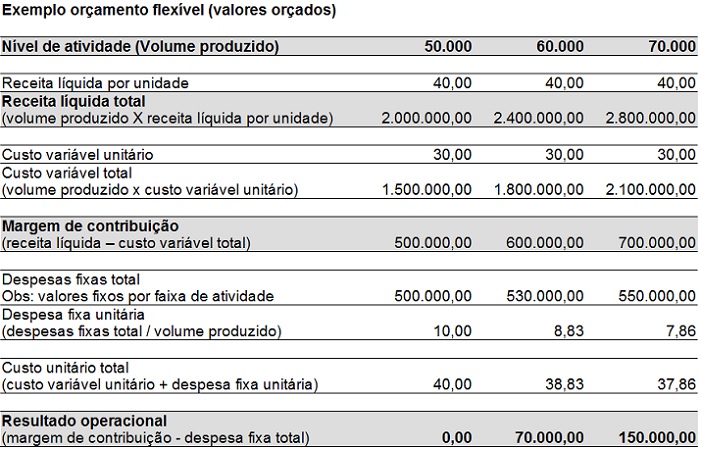

Exemplos do orçamento flexível

Os custos variáveis como o nome já diz, são variáveis de acordo com a variação do faturamento, vamos a um exemplo: o custo de matéria-prima para produzir cada item é R$ 30,00, então se produzir 50.000 unidades, o custo variável total será de R$ 1.500.000,00 (R$ 30,00 X 50.000 unidades). Nessa simulação se a empresa aumentar a sua produção para 70.000 unidades o custo variável total será de R$ 2.100.000,00 (R$ 30,00 X 70.000 unidades), aumentado de forma proporcional.

As despesas fixas na teoria são fixas independente do faturamento ou da produção, devendo ser tratados de forma diferente dos custos variáveis, porém dependendo do nível de variação da produção ou das vendas elas acabam sofrendo variações, mas de forma não proporcional ao faturamento.

Então cada empresa deve estabelecer os seus parâmetros de variação das despesas fixas, aqui existem várias possibilidade e dependem da realidade de cada empresa, um exemplo seria, a partir de 50.000 unidades produzidas por mês será acrescido R$ 2,00 por unidade nas despesas fixas. conforme tabela abaixo.

Outro exemplo seria estabelecer um valor de custo fixo por faixa de atividade, como até 50.000 unidades por mês as despesas fixas de R$ 500.000,00, de 50.000 a 60.000 unidades mês as despesas fixas de R$ 530.000,00, acima de 60.000 unidades mês as despesas fixas de R$ 550.000,00, etc.

Dessa forma o orçamento flexível faz projeções dos valores de custos variáveis e despesas fixas que devem ser geradas por volumes reais de vendas e produção, esses ajustes devem acontecer conforme acontecem as variações dos volumes da atividade da empresa.

Nesses exemplos simulamos a produção de um item, mas na prática deve ser simulado para a quantidade total de itens que a empresa produz. Também foi exemplificado somente o orçado, devendo posteriormente ser comparado com o realizado, para o mesmo nível de atividade realizada.

Vantagens do orçamento flexível

A flexibilidade para ajustar os valores do orçamento para qualquer nível de atividade é a principal vantagem em relação aos demais tipos de orçamentos, como o incremental, o estático, o orçamento participativo, o orçamento base zero ou o orçamento matricial.

Demonstra a relação de custo e volume a curto prazo, refazendo rapidamente as estimativas de custos e despesas para qualquer volume de atividade, mantendo o orçamento empresarial sempre atualizado, diferente dos demais tipos de orçamento que quando sofrem uma variação significativa em relação ao orçado precisam ser revisados.

Desvantagens do orçamento flexível

Uma das desvantagens é que o orçamento flexível não estabelece um valor fixo de vendas, dessa forma a controladoria não consegue definir e controlar algumas metas orçamentárias, principalmente as relacionadas as vendas e resultados (lucro).

Como não tem a definição de um ou mais níveis de atividades (projeção de cenários), compromete a projeção das demonstrações econômicas e financeiras, como demonstrações de resultados e fluxo de caixa, que são um dos principais conceitos da gestão orçamentária.

Os gestores envolvidos na gestão orçamentária precisam ter uma grande capacidade de se adaptarem as mudanças, porque para cada nível de atividade diferente os custos e despesas precisam ser ajustados.

Conclusões

O orçamento flexível tem como principal característica a flexibilidade, sendo projetado sem estabelecer níveis de atividades fixos, sendo que essa flexibilidade compromete alguns conceitos da gestão orçamentária como a definição de cenários e as projeções econômicas e financeiras, como demonstrativos de resultados e fluxo de caixa.

Existem poucas empresas que fazem a opção de utilizar esse tipo de orçamento, principalmente pela sua complexidade. As empresas que utilizam normalmente tem grandes variações nos seus volumes vendidos e produzidos como uma das características dos seus negócios.

Para empresas que tem um volume de vendas e produção mais estáveis existem outras metodologias mais adequadas, como o orçamento incremental, o orçamento participativo, o orçamento estático, o orçamento matricial ou o orçamento base zero.

Conheça o nosso blog temos vários artigos sobre gestão orçamentária, com exemplos práticos de redução de gastos.

A XR Orçamentos é uma startup em gestão orçamentária inovadora, sistematizando a metodologia do Orçamento Base Zero e Orçamento Matricial que ainda são pouco conhecidas no Brasil, mas que tem alto impacto na redução de custos e despesas, além de melhorar a eficiência operacional e administrativa das empresas, melhorando os resultados.